Rivalutazione beni bilancio 2020

By : StudioNada -

L’articolo 110 del Decreto Agosto (D.L. 104/2020) ha riaperto i termini per rivalutare i beni d’impresa apportando, tuttavia, delle modifiche rispetto alla medesima disposizione contenuta nella Legge di bilancio 2020 (articolo 1, commi da 696 a 704, L. 160/2019).

Nello specifico, le principali novità riguardano:

– l’eliminazione del vincolo delle categorie omogenee;

– la possibilità di non dare rilevanza fiscale alla rivalutazione;

– l’aliquota dell’imposta sostitutiva dovuta.

Dal punto di vista del profilo soggettivo, possono effettuare la rivalutazione i soggetti indicati nell’articolo 73, comma 1, lettere a) e b), Tuir, che non adottano i princìpi contabili internazionali nella redazione del bilancio di esercizio.

Inoltre, per effetto del richiamo all’articolo 15 L. 342/2000 si estende il campo di applicazione anche alle società in nome collettivo, le società in accomandita semplice, le imprese individuali e gli enti non commerciali, a condizione che siano fiscalmente residenti nel territorio dello Stato.

Sono altresì ammesse le società e gli enti non residenti, compresi i trust, nonché persone fisiche non residenti che esercitano attività commerciali nel territorio dello Stato mediante stabili organizzazioni.

Sotto il profilo oggettivo, l’articolo 110 del Decreto Agosto offre la possibilità di rivalutare i beni aziendali ai contribuenti che producono reddito d’impresa; tale facoltà è concessa in relazione ai beni d’impresa materiali (con esclusione dei beni immobili alla cui produzione o al cui scambio è diretta l’attività d’impresa) e immateriali e alle partecipazioni in società controllate e collegate ai sensi dell’articolo 2359 cod. civ. costituenti immobilizzazioni.

Tali beni possono essere oggetto di rivalutazione a condizione che:

– figurino nel bilancio relativo all’esercizio in corso al 31 dicembre 2019 (bilancio chiuso al 31 dicembre 2019 per i soggetti solari);

– vengano rivalutati nel bilancio dell’esercizio successivo a quello in corso al 31 dicembre 2019 (bilancio chiuso al 31 dicembre 2020 per i soggetti solari).

Occorre sottolineare che, ai sensi dell’articolo 110, comma 2, del Decreto Agosto, la rivalutazione può essere effettuata “distintamente per ciascun bene”.

Ciò significa che un’impresa può decidere di rivalutare un singolo bene senza comprendere gli altri beni appartenenti alla medesima categoria omogenea come previsto dalle precedenti misure in tema di rivalutazione.

Questa novità rende particolarmente appetibile la legge di rivalutazione in esame, soprattutto in termini di risparmio fiscale.

Un’altra novità rispetto alle precedenti norme di rivalutazione riguarda la possibilità di poter effettuare:

– una rivalutazione con efficacia esclusivamente civilistica;

– una rivalutazione con efficacia sia civilistica sia fiscale.

In questa seconda ipotesi, il riconoscimento fiscale, ai sensi dell’articolo 110, comma 4 del Decreto Agosto, avviene a seguito del versamento di un’imposta sostitutiva delle imposte sui redditi, dell’Irap e di eventuali addizionali pari al 3% dei maggiori valori, sia con riferimento ai beni ammortizzabili sia con riferimento ai beni non ammortizzabili.

Il risparmio, rispetto alla disciplina prevista nella Legge di bilancio 2020, è evidente, considerato che l’aliquota prevista per i beni ammortizzabili era del 12% mentre per i beni non ammortizzabili era del 10%.

Diversamente da quanto sopra, l’imposta sostitutiva dovuta per l’affrancamento del saldo attivo di rivalutazione è stata confermata in misura pari al 10%.

Rispetto alla rivalutazione prevista dalla Legge di bilancio 2020 non è previsto un piano di rateazione del versamento delle imposte sostitutive basato sul quantum dovuto; il pagamento può infatti avvenire, a prescindere dall’importo, in un massimo di tre rate di pari importo da effettuarsi entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta con riferimento al quale la rivalutazione è eseguita.

Il versamento delle rate successive alla prima dovrà avvenire entro il termine del saldo delle imposte sui redditi relative ai periodi d’imposta successivi.

Inoltre, è espressamente previsto che tali versamenti possano essere eseguiti mediante compensazione ai sensi delle disposizioni contenuti nella sezione I del capo III del D.Lgs. 241/1997.

Infine, per ciò che riguarda la decorrenza degli effetti fiscali della rivalutazione, l’articolo 110 del Decreto Agosto ha previsto che:

– in linea generale, la rivalutazione ha effetto dall’esercizio successivo a quello di effettuazione (dal 2021 per i soggetti solari). Quindi, in ipotesi di rivalutazione con efficacia fiscale il maggior valore sarà valido a decorrere dal periodo d’imposta 2021 ai fini della deducibilità degli ammortamenti o del computo del valore dei cespiti ai fini del calcolo del plafond di deducibilità delle spese di manutenzione ordinaria;

– per quanto riguarda la determinazione delle plus/minusvalenze a seguito di cessioni a titolo oneroso, assegnazioni ai soci e destinazioni a finalità estranee all’esercizio d’impresa ovvero al consumo personale o familiare dell’imprenditore, avvenute anteriormente al quarto esercizio successivo a quello nel quale la rivalutazione è stata eseguita occorre fare riferimento al costo ante rivalutazione. Ciò significa che la rivalutazione ai predetti fini sarà efficace dal 1° gennaio 2024.

Il DL104/2020 (“Decreto Agosto”) con l’articolo 110 ha riaperto i termini per l’ennesima rivalutazione dei beni aziendali e delle partecipazioni da porre in essere nei bilanci al 31 dicembre 2020. Questa riedizione della norma finalmente convince, per flessibilità e convenienza, e certamente verrà considerata da molte imprese per diversi motivi:

– una notevole riduzione dell’imposta sostitutiva per il riconoscimento fiscale dei maggiori valori iscritti in bilancio, che ora arriva al 3%, rispetto alle vecchie aliquote molto più elevate.

– si può optare sia per una rivalutazione meramente contabile sia per quella con effetto fiscale

– può riguardare singoli beni e non necessariamente tutti i beni di una categoria omogenea,

– riconoscimento immediato ai plusvalori rivalutati.

Ricordiamo che, come in precedenza, la rivalutazione può essere effettuata dalle società di capitali ed enti commerciali residenti che non adottano gli IAS/IFRS per la redazione del bilancio.

In considerazione di questi vantaggi, la rivalutazione può apparire molto conveniente e di interesse per molte aziende, le quali hanno ora la possibilità di valutare la convenienza o meno dell’operazione.

1) I vantaggi della nuova rivalutazione

Come abbiamo accennato, rispetto alle precedenti versioni, la nuova rivalutazione si presenta particolarmente appetibile per diverse ragioni:

– E’ possibile optare sia per una rivalutazione meramente contabile (e gratuita), sia per una rivalutazione con effetto fiscale;

– In caso di riconoscimento fiscale della rivalutazione l’imposta sostitutiva da corrispondere è particolarmente ridotta, pari al 3% sia per i beni ammortizzabili che per i beni non ammortizzabili, da versare in 3 rate annuali senza interessi (ricordiamo che nella precedente formulazione l’imposta sostitutiva ammontava al 16% per i beni ammortizzabili e del 12% per i beni non ammortizzabili, le suddette aliquote erano poi state modificate dalla legge di Bilancio 2020 rispettivamente nella misura del 12% e del 10%);

– Viene meno l’obbligo di rivalutare i beni per “categorie omogenee”: è ora possibile procedere con la rivalutazione distintamente per ciascun bene, lasciando quindi massima flessibilità;

– I maggiori valori assoggettati all’imposta sostitutiva assumono valenza fiscale immediatamente, quindi a partire dal periodo di imposta in corso al 31.12.2021. Nel dettaglio il valore fiscale è immediatamente riconosciuto per:

• la deduzione dei maggiori ammortamenti (recuperando ires e irap per un 27,9%);

• per l’incremento del plafond di deducibilità delle spese di manutenzione ex art. 102 c.6 del TUIR;

• per l’incremento dei valori da assumere nell’applicazione del test di comodo (per le società non operative) ex art. 30 L. 724/94.

È invece previsto un periodo di moratoria fiscale in caso di cessione dei beni oggetto di rivalutazione. In tal caso le plusvalenze e/o minusvalenze vanno calcolate considerando i maggiori valori solo se la cessione è realizzata dal quarto esercizio successivo dalla rivalutazione (quindi a far data dal 01.01.2024).

– Il riconoscimento fiscale immediato della rivalutazione evita il disallineamento temporaneo civile-fiscale degli ammortamenti, semplificando la gestione contabile.

– un Rafforzamento patrimoniale: Dal punto di vista civilistico, la rivalutazione comporta il vantaggio di far emergere un maggior patrimonio netto, con l’iscrizione della riserva di rivalutazione, da utilizzare sia per la copertura di eventuali perdite senza la necessità di abbattimenti del capitale o di nuovi apporti dei soci, sia per migliorare il proprio rating creditizio. Da questo punto di vista la rivalutazione verrà certamente valutata dalle imprese che si attendono perdite gestionali generate dall’emergenza Covid-19 (rimane il fatto che un’impresa in perdita, per poter accedere alla rivalutazione, deve comunque verificare che il maggior valore delle immobilizzazioni possa essere recuperato).

Alla luce di tutte queste considerazione, andrà fatta però un’attenta valutazione sui metodi contabili di rivalutazione, che possono avere diversi effetti contabili e fiscali.

2) Tre metodi di rivalutazione

Tre sono le modalità contabili per effettuare la rivalutazione, che determinano effetti diversi, sia in termini di maggiori quote di ammortamento da spesare a CE sia in termini di velocità di recupero dell’eventuale beneficio fiscale della rivalutazione:

1- Rivalutazione del costo storico e del fondo ammortamento dei beni: il costo storico del cespite da rivalutare ed il relativo fondo di ammortamento sono contemporaneamente incrementati nella stessa proporzione. Tale metodo consente di mantenere inalterata l’originaria durata del processo di ammortamento e la misura dei coefficienti;

2- Rivalutazione del solo costo storico dei beni: l’intera rivalutazione viene attribuita esclusivamente al valore del bene. Questo metodo determina un allungamento del processo di ammortamento, se viene mantenuta inalterata la % di ammortamento;

3- Rivalutazione mediante riduzione del fondo ammortamento dei beni: l’intera rivalutazione viene utilizzata per ridurre il fondo ammortamento, senza modificare il costo originario del bene; il metodo comporta un allungamento del periodo di ammortamento.

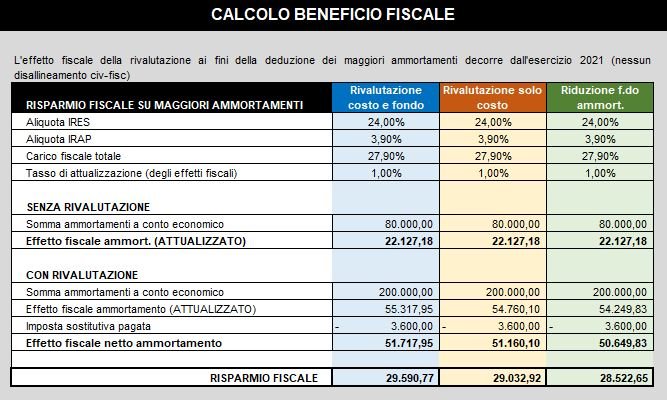

3) Esempio di calcolo beneficio fiscale con i tre metodi di rivalutazione

Ipotizzando il seguente esempio:

Gli effetti contabili e fiscali della rivalutazione nei tre metodi contabili saranno i seguenti:

4) Calcolo imposta sostitutiva e simulazione benefici fiscali e affrancamento

Oltre al conteggio della rivalutazione con le 3 modalità contabili previste:

– Prospetto con scritture contabili da rilevare al 31.12.2020

– Conteggio imposta sostitutiva dovuta e prospetto termini di pagamento

– Calcolo dei benefici fiscali (amm.ti, plafond manutenzioni, ecc.)

: RIVALUTAZIONE BENI D’IMPRESA NEL BILANCIO CHIUSO AL 31 DICEMBRE 2020.

L’articolo 110 del D.L. 14 agosto 2020, n. 104, (cd. ‘Decreto Agosto’), convertito nella Legge 13 ottobre 2020, n. 126 (G.U. 13 ottobre 2020, n. 253, Suppl, Ord. n. 37), in vigore dal 14 ottobre 2020, propone la nuova rivalutazione dei beni di impresa, nonché delle partecipazioni possedute da società di capitali ed enti commerciali, che non adottano i principi contabili internazionali nella redazione del bilancio.

La rideterminazione del costo d’acquisto dei beni di impresa (ad esclusione dei cd. ‘immobili merce’), e delle partecipazioni risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2020.

La rivalutazione può riguardare (a differenza dai precedenti provvedimenti di rivalutazione) anche singoli beni, non dovendo più fare riferimento alla totalità dei beni concernenti la medesima ‘categoria omogenea’, va eseguita nel bilancio chiuso al 31 dicembre 2020 (per i soggetti con esercizio coincidente all’anno solare) e va annotata nell’inventario e nella nota integrativa.

Soggetti interessati alla rivalutazione: i soggetti ammessi alla rivalutazione sono i seguenti:

– società per azioni, società in accomandita per azioni, società a responsabilità limitata, società cooperative e società di mutua assicurazione residenti in Italia;

– enti pubblici e privati diversi dalle società, residenti in Italia, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali;

– imprese individuali, società in nome collettivo, società in accomandita semplice ed equiparate (anche se in contabilità semplificata);

– società ed enti residenti in Italia;

– società, enti e persone fisiche non residenti, che esercitano attività commerciali in Italia, mediante stabili organizzazioni.

Sono interessati alla rivalutazione, i soggetti IRPEF ed IRES che operano in regime di reddito d’impresa (e pertanto anche società di persone e le imprese individuali in regime di contabilità semplificata), che non adottino i principi contabili internazionali.

Beni rivalutabili: i beni che possono essere rivalutati sono i beni materiali e immateriali (con esclusione di quelli alla cui produzione o al cui scambio è diretta l’attività di impresa: i cd. ‘beni merce’), nonché le partecipazioni in società controllate ed in società collegate ai sensi dell’articolo 2359 del codice civile costituenti immobilizzazioni finanziarie, risultanti dal bilancio relativo all’esercizio chiuso entro il 31 dicembre 2019.

In altri termini i beni rivalutabili sono identificabili nei seguenti:

a) immobilizzazioni materiali: i beni ammessi alla rivalutazione sono gli immobili, gli impianti, il macchinario, i mobili iscritti tra le immobilizzazioni materiali, i beni di costo unitario inferiore a 516 euro ed i beni completamente ammortizzati. La rivalutazione può riguardare solo i beni risultanti dal bilancio di esercizio in corso alla data del 31 dicembre 2019 ed ancora iscritti nel bilancio in relazione al quale viene operata la rivalutazione. Le imprese in contabilità semplificata fanno riferimento ai beni acquistati entro il 31 dicembre 2019 e risultanti dal Registro dei Beni Ammortizzabili o dal Registro IVA degli Acquisti. Si ritiene che:

i) i beni in corso di costruzione, possono essere rivalutati per la parte iscritta in contabilità;

ii) i beni detenuti in leasing possono essere rivalutati se acquisiti in proprietà, cioè ‘riscattati’ entro l’esercizio in corso alla data del 31 dicembre 2019 (ciò in quanto possono essere rivalutati solo i beni di proprietà dell’azienda).

b) immobilizzazioni immateriali: i beni ammessi alla rivalutazione sono i diritti di brevetto industriale, i diritti di utilizzazione delle opere dell’ingegno, i diritti di concessione, i marchi di fabbrica, know-how, etc., iscritti in bilancio tra le immobilizzazioni immateriali. La rivalutazione riguarda solo i beni immateriali giuridicamente tutelati (ne restano pertanto esclusi i costi di impianto ed ampliamento, le spese di ricerca sviluppo e pubblicità, l’avviamento, i costi pluriennali patrimonializzati), anche se completamente ammortizzati.

c) partecipazioni in società controllate e collegate: le partecipazioni in società controllate ed in società collegate, ai sensi dell’articolo 2359 codice civile, per poter essere rivalutate debbono risultare iscritte nell’attivo patrimoniale del bilancio tra le immobilizzazioni finanziarie. Il rapporto di controllo o collegamento deve sussistere nel bilancio redatto alla fine dell’esercizio di riferimento (esercizio chiuso entro il 31 dicembre 2019) e deve continuare ad esistere ininterrottamente alla data di chiusura dell’esercizio nel cui bilancio la rivalutazione viene eseguita.

Non possono essere rivalutati i beni acquistati o ceduti durante il 2020 (per le imprese con esercizio coincidente con l’anno solare).

Al contrario di quanto previsto in passato, la rivalutazione non riguarda più categorie omogenee di beni. Infatti, nell’ambito di una specifica categoria omogenea di beni, è possibile decidere di rivalutare anche solo uno (o alcuni) dei beni ivi ricompresi.

Termine di effettuazione della rivalutazione: la rivalutazione va eseguita nel bilancio dell’esercizio successivo a quello chiuso entro il 31 dicembre 2019.

I soggetti con esercizio coincidente con l’anno solare, eseguono la rivalutazione nel bilancio chiuso al 31 dicembre 2020.

I soggetti con esercizio non coincidente con l’anno solare che hanno approvato il bilancio prima del 14 ottobre 2020 (data di entrata in vigore della Legge 126/2020 di conversione del D.L. n. 104/2020) possono rivalutare i beni nel bilancio successivo: ad esempio le società che chiudono l’esercizio al 30 giugno di ogni anno, potranno rivalutare i beni nel bilancio di esercizio che si chiuderà al 30 giugno 2021.

Limiti alla rivalutazione: l’articolo 11 della Legge n. 342 del 2000 (nonché il D.M. n. 162/2011, applicabile alla fattispecie), dispone che:

“i valori iscritti in bilancio e in inventario a seguito della rivalutazione non possono in nessun caso superare i valori effettivamente attribuibili ai beni con riguardo alla loro consistenza, alla loro capacità produttiva, all’effettiva possibilità di economica utilizzazione nell’impresa (cd. valore economico, o valore ‘interno’), nonché ai valori correnti e alle quotazioni rilevate in mercati regolamentati italiani o esteri (cd. valore di mercato).”

Il valore netto contabile a seguito della rivalutazione aumentato della maggiore quota di ammortamento stanziata a seguito della rivalutazione, non può superare il valore di mercato od il valore economico. Si procederà pertanto a determinare la rivalutazione, ossia l’ammontare dell’adeguamento di valore tenendo conto dei limiti previsti dalla legge. L’ammontare dell’adeguamento è pari alla differenza tra il ‘nuovo’ valore, ed il costo fiscalmente riconosciuto iscritto in bilancio.

L’ ammontare della rivalutazione costituisce:

a) base di calcolo dell’imposta sostitutiva 3% dovuta;

b) incremento dell’ultimo costo fiscalmente riconosciuto per il calcolo degli ammortamenti a decorrere dall’esercizio successivo a quello nel quale la rivalutazione viene operata (dal 1° gennaio 2021 per i soggetti con esercizio coincidente con l’anno solare);

c) incremento dell’ultimo costo fiscalmente riconosciuto per il calcolo delle plusvalenze e minusvalenze, a partire dal quarto esercizio successivo a quello nel quale la rivalutazione viene operata (dal 1° gennaio 2024 per i soggetti con esercizio coincidente con l’anno solare).

Modalità di rivalutazione: con riguardo ai beni ammortizzabili, si possono utilizzare i seguenti tre metodi alternativi:

A) Rivalutazione contestuale del costo storico del bene e del relativo fondo di ammortamento: si utilizza tale metodo in presenza di rivalutazione di tipo monetario. Tale metodo consente la conclusione del processo di ammortamento nel termine originario, in quanto la durata del piano di ammortamento e la misura del coefficiente di ammortamento restano invariate.

B) Rivalutazione del solo costo storico del bene: tale metodo si utilizza in presenza di rivalutazione di tipo economico.

C) Riduzione totale o parziale del fondo di ammortamento: per tale via si ottiene un accrescimento del valore netto contabile del bene, senza variarne il costo storico. Tale metodo permette di ridurre o azzerare l’ammortamento già effettuato in precedenti esercizi, per la quota corrispondente agli ammortamenti anticipati effettuati con accantonamento a fondo.

Determinazione e versamento Imposta sostitutiva: sui maggiori dei beni iscritti in bilancio per effetto della rivalutazione è dovuta un’imposta sostitutiva pari:

al 3% sia per i beni ammortizzabili, che per i beni non ammortizzabili.

L’imposta sostitutiva del 3% deve essere versata in un massimo di tre rate di pari importo, di cui la prima entro il termine per il versamento del saldo delle imposte sui redditi dovute per il periodo di imposta con riferimento al quale la rivalutazione è eseguita. La seconda e la terza rata entro il termine previsto per il versamento a saldo delle imposte sui redditi relative ai periodi di imposta successiva. Gli importi da versare possono essere compensati (ai sensi del decreto legislativo 9 luglio 1997, n. 241) con eventuali crediti per altri tributi vantati, nel modello F24.

Il saldo attivo di rivalutazione va imputato al capitale od in apposita riserva di rivalutazione, che ai fini fiscali è considerata in sospensione di imposta.

E’ possibile procedere all’affrancamento (anche parziale) della Riserva di rivalutazione, attraverso il pagamento di un’imposta sostitutiva delle imposte sui redditi e dell’IRAP, di importo pari al 10%.

Adempimenti contabili: la rivalutazione va annotata nel libro inventari e segnalata nella nota integrativa. Gli amministratori (e l’eventuale collegio sindacale), nelle relazioni al bilancio, devono indicare e motivare i criteri seguiti nella rivalutazione ed attestare che sono stati rispettati i limiti di valore.

Per le imprese in contabilità semplificata, la rivalutazione è consentita a condizione che venga redatto un apposito prospetto (cfr. art. 15 della Legge n. 342 del 2000), bollato e vidimato, da conservare e da esibire all’Amministrazione finanziaria in caso di richiesta, dal quale risultino i prezzi di costo e la rivalutazione compiuta.

Contabilmente, si rileveranno le seguenti scritture:

Esempio: costo storico impianti e macchinari euro 1.000; fondo ammortamento euro 400; Rivalutazione euro 200.

————————————————— 31/12/2020 ———————————————————

Impianti e macchinari a Riserva da rivalutazione ex L. 126/2020

euro 200

(per rilevazione della rivalutazione effettuata ai sensi della Legge n. 126 del 2020)

————————————————— 31/12/2020 ———————————————————

Riserva da rivalutazione ex L. 126/2020 a Debiti tributari

euro 6

(per rilevazione di imposta sostitutiva 3% dovuta)

——————————————————————————————————————————

Valutazioni di convenienza:

I possibili vantaggi della rivalutazione, risultano i seguenti:

a) – incremento degli ammortamenti che è possibile computare in detrazione (a partire dal bilancio chiuso al 31 dicembre 2021);

b) – incremento del patrimonio netto per evitare le previsioni degli articoli 2446 e 2482-bis codice civile (già nel bilancio dell’esercizio 2020); in altri termini, gli effetti patrimoniali consistono nella possibilità di disporre di un strumento tecnico e legale – di contrasto dei possibili effetti negativi della pandemia da Covid-19 nei bilanci chiusi al 31 dicembre 2020 – atto a rafforzare la composizione del patrimonio netto;

c) – minori plusvalenze in caso di cessione (a partire dal bilancio del 2024);

d) – maggiore plafond per calcolare le manutenzioni deducibili ex articolo 102, comma 6, del TUIR (a partire dal bilancio del 2021);

e) – il versamento dell’imposta sostitutiva 3% ed il contemporaneo affrancamento 10% del saldo attivo di rivalutazione, se da una parte determina un costo complessivo del 13% (per i soggetti in contabilità ordinaria), dall’altro sostituisce, nel caso delle società di capitali, le imposte Ires 24% ed Irap 4,73% (aliquota ordinaria per la Regione Marche) ordinariamente dovute, con un evidente risparmio prospettico di natura fiscale (del 15,73% per le società di capitali);

) possibilità di riallineare il differenziale tra il valore contabile ed il valore fiscale dei beni.

Di seguito si propone in forma tabellare, un’ipotesi di rivalutazione che permette di apprezzare il risparmio fiscale conseguibile. In particolare si ipotizza una rivalutazione di euro 100.000 ‘spalmata’ su un arco temporale di cinque anni:

|

Anno |

Ammorta-mento annuo |

Valore residuo ammort.to |

Imposta sostitutiva 3% |

Minori imposte su ammti |

Risparmio fiscale netto di imposta sostitutiva |

Risparmio progressivo conseguito |

|

2020 |

0 |

100.000 |

0 |

0 |

0 |

0 |

|

2021 |

20.000 |

80.000 |

1.000 |

5.746 |

4.746 |

4.746 |

|

2022 |

20.000 |

60.000 |

1.000 |

5.746 |

4.746 |

9.492 |

|

2023 |

20.000 |

40.000 |

1.000 |

5.746 |

4.746 |

14.238 |

|

2024 |

20.000 |

20.000 |

0 |

5.746 |

5.746 |

19.984 |

|

2025 |

20.000 |

0 |

0 |

5.746 |

5.746 |

25.730 |

|

Totale |

100.000 |

0 |

3.000 |

28.730 |

25.730 |

25.730 |

E’ agevole concludere che a fronte di un costo complessivo di euro 3.000 (dovuto all’imposta sostitutiva dovuta) il risparmio fiscale conseguibile risulta di euro 28.730 lordi. In definitiva il risparmio netto ammonterebbe ad euro 25.730 nell’arco temporale quinquennale ipotizzato.

Tra gli aspetti negativi della rivalutazione, ci limitiamo a riportare i seguenti:

a) – potenziali conseguenze negative negli indici di affidabilità (relativamente al calcolo del valore dei beni strumentali, che viene incrementato);

b) – possibili conseguenze negative nella determinazione dei ricavi minimi ammissibili per le cd. ‘società di comodo’ (articolo 30 della Legge n. 724/1994);

c) – conseguenze derivanti dalla distribuzione del saldo di rivalutazione monetaria.

Rivalutazione ai soli fini civilistici: la rivalutazione dei beni d’impresa di cui alla Legge n. 126/2020 può essere effettuata alternativamente ai soli fini civilistici, ossia a titolo gratuito. Come chiarito in occasione del D.L. n. 185/2008, nella Circolare n. 11/E dell’Agenzia delle Entrate: “il saldo attivo risultante dalla rivalutazione (…) non costituisce riserva in sospensione d’imposta (…) il saldo attivo costituisce ai fini fiscali una riserva di utili e come tale è tassato in capo al socio in caso di distribuzione“.

Pertanto, in caso di società di capitali (soggetti IRES) la riserva di rivalutazione sarà tassata quale dividendo nel caso in cui venga distribuita ai soci (con ritenuta a titolo di imposta del 26% in caso di soci persone fisiche). Nel caso di società di persone o di imprese individuali in contabilità ordinaria, il prelevamento o distribuzione del saldo attivo sarà irrilevante ai fini della tassazione: “la distribuzione effettuata da una società di persone non produce effetti neanche ai fini del costo fiscale della partecipazione” (Circolare Agenzia Entrate n. 22/E del 6 maggio 2009).

Richiedi una consulenza personalizzata allo Studio del Dott. Franco Nada, troveremo la soluzione più adatta alle tue esigenze.