“Lotteria degli scontrini”: riepilogo della disciplina

By : Studio Franco Nada -

“Lotteria degli scontrini”: riepilogo della disciplina

1 PREMESSA

La c.d. “lotteria degli scontrini” (o “lotteria dei corrispettivi”) è il concorso a premi nazionale che prenderà avvio dall’1.1.2021 e consentirà ai privati consumatori, a determinate condizioni, di partecipare ad estrazioni periodiche di premi in denaro a fronte degli acquisti effettuati presso esercenti che svolgono attività di commercio al minuto o assimilate.

Essa è stata introdotta con la finalità di contrastare l’evasione fiscale. Infatti, per la partecipazione alla lotteria è necessario che i dati dei corrispettivi per i quali l’acquirente ha manifestato l’intenzione di aderire al concorso siano trasmessi dagli esercenti, in via telematica, all’Agenzia delle Entrate.

Parte delle disposizioni attuative della lotteria degli scontrini sono già state adottate. Tuttavia, il disegno di legge di bilancio 2021, in corso di approvazione parlamentare, prevede novità rilevanti per l’applicazione dell’istituto. In particolare, se le disposizioni contenute nel disegno di legge saranno confermate, la partecipazione alla lotteria non sarà più ammessa in caso di acquisti effettuati in contanti, ma soltanto per quelli effettuati con mezzi di pagamento elettronici.

2 QUADRO NORMATIVO

La lotteria degli scontrini è stata istituita dall’art. 1 co. 540 – 544 della L. 11.12.2016 n. 232 (legge di bilancio 2017), ma il relativo termine di avvio è stato più volte differito, da ultimo per effetto dell’art. 141 del DL 34/2020 a causa dell’emergenza epidemiologica da COVID-19.

Le relative disposizioni attuative sono state adottate con il provv. Agenzia delle Dogane e Monopoli e Agenzia delle Entrate 5.3.2020 n. 80217, che ha definito, in particolare, la periodicità e le modalità tecniche delle operazioni di estrazione, l’entità dei premi e il trattamento dei dati connessi al funzionamento della lotteria.

Con il provv. Agenzia delle Entrate 31.10.2019 n. 739122, invece, sono state individuate le modalità attraverso le quali gli esercenti dovranno acquisire e inviare i dati validi per la partecipazione alla lotteria.

Chiarimenti sul funzionamento della lotteria degli scontrini sono rinvenibili, inoltre:

nelle guide fiscali pubblicate dall’Agenzia delle Entrate sul proprio sito;

sul c.d. “portale Lotteria”, disponibile al sito www.lotteriadegliscontrini.gov.it.

3 CONDIZIONI DI PARTECIPAZIONE

Possono partecipare alla lotteria le persone fisiche maggiorenni, residenti nel territorio dello Stato, che effettuano acquisti di beni e servizi, al di fuori dell’esercizio d’impresa, arte o professione, presso esercenti che memorizzano e trasmettono i dati dei corrispettivi in via telematica ai sensi dell’art. 2 co. 1 del DLgs. 127/2015.

Ai fini della partecipazione è altresì necessario che:

– gli acquirenti, al momento dell’acquisto (prima dell’emissione del documento commerciale) comunichino all’esercente il proprio “codice lotteria”;

– l’esercente trasmetta i dati dell’operazione all’Agenzia delle Entrate (secondo le modalità di cui si dirà più avanti).

Codice lotteria

Il codice lotteria consente l’identificazione del cliente ai soli fini delle estrazioni e dell’individuazione del vincitore. Esso può essere ottenuto mediante l’apposito servizio on line disponibile sul “portale Lotteria” a partire dall’1.12.2020.

Nello specifico, il soggetto interessato deve digitare nell’apposito servizio il proprio codice fiscale, senza inserire ulteriori elementi di identificazione, e il sistema genererà un codice alfanumerico di 8 caratteri (codice lotteria), che sarà associato in modo univoco al codice fiscale comunicato.

Il codice lotteria deve poi essere stampato o salvato su un dispositivo mobile poiché, al momento dell’acquisto, dovrà essere mostrato all’esercente.

Il consumatore ha facoltà di generare fino a un massimo di 20 codici lotteria, nonché di cancellare il codice, accedendo all’area riservata sul portale Lotteria.

Manifestazione della volontà di partecipare alla lotteria

La comunicazione del codice al momento dell’acquisto costituisce manifestazione della volontà di partecipare alle estrazioni (cfr. provv. Agenzia delle Entrate 31.10.2019 n. 739122).

Qualora l’esercente rifiuti di acquisire il codice lotteria, il consumatore potrà segnalare tale circostanza sul portale dedicato. L’Agenzia delle Entrate e la Guardia di Finanza ne terranno conto nell’ambito delle attività di analisi del rischio di evasione.

Importo minimo del corrispettivo

Ogni corrispettivo acquisito dal Sistema Lotteria consente di partecipare al concorso nei limiti di quanto contestualmente pagato, in tutto o in parte, se di importo pari o superiore ad un euro.

Modalità di pagamento

In base alla disciplina attualmente vigente, la partecipazione alla lotteria è ammessa sia in relazione ad acquisti effettuati con mezzi di pagamento elettronici (carta di debito, di credito, ecc.), sia in relazione ad acquisti effettuati con mezzi di pagamento diversi (es. contanti).

Gli acquisti “cashless”, però, offrono maggiori probabilità di vincita. Infatti, in rapporto a questi sono previsti premi speciali, da attribuire mediante estrazioni aggiuntive. In sostanza, la norma attuale prevede che, in presenza delle altre condizioni:

– gli acquisti in contanti (o comunque con mezzi non elettronici) partecipano soltanto alle estrazioni c.d. “ordinarie”;

– gli acquisti con mezzi di pagamento elettronici partecipano sia alle estrazioni “ordinarie” sia a quelle speciali (c.d. “zerocontanti”).

Inoltre, quest’ultima tipologia di acquisti consente la partecipazione alla lotteria anche agli esercenti, in relazione ai corrispettivi vincenti da essi documentati. In sostanza, il corrispettivo vincente per l’acquirente determina la vincita anche per l’esercente.

Novità del disegno di legge di bilancio 2021

Il disegno di legge di bilancio 2021, in corso di approvazione parlamentare, prevede una modifica della disciplina appena descritta. Infatti, stabilisce che la partecipazione alla lotteria sarà ammessa esclusivamente in relazione agli acquisti effettuati mediante mezzi di pagamento elettronici (quindi carte di credito, di debito, carte prepagate, app per il pagamento elettronico, ecc.).

Di conseguenza, se tali modifiche saranno confermate, nell’ambito della lotteria sarebbe effettuata un’unica tipologia di estrazioni, collegata agli acquisti “cashless”.

4 FUNZIONAMENTO DELLA LOTTERIA

Ogni acquisto valido per la lotteria di importo uguale o superiore a 1,00 euro genera un determinato numero di biglietti virtuali. Nello specifico, verrà generato un biglietto per ogni euro di corrispettivo, con arrotondamento per eccesso se la cifra decimale supera i 49 centesimi.

Ad esempio:

– nel caso di un acquisto di 1,30 euro verrà generato un solo biglietto virtuale;

– nel caso di un acquisto di 1,50 euro verranno generati due biglietti virtuali.

Per ciascuno “scontrino elettronico”, però, potranno essere generati al massimo 1.000 biglietti (ad esempio, nel caso di un acquisto di beni per 1.200,00 euro verranno generati 1.000 biglietti virtuali). Ne consegue che 10 “scontrini elettronici” consentono di ottenere fino a 10.000 biglietti virtuali, 100 scontrini fino a 100.000 biglietti virtuali e così via (cfr. FAQ disponibili sul portale Lotteria).

Portale Lotteria

Sul portale Lotteria (www.lotteriadegliscontrini.gov.it) vengono pubblicate le informazioni utili per il concorso. Esso è strutturato in due aree:

– un’area pubblica, liberamente accessibile;

– un’area riservata, accessibile dal 2021 mediante le credenziali SPID, CNS, Fisconline o Entratel.

Trattamento dei dati personali

Al Sistema Lotteria vengono trasmessi i dati riguardanti l’importo speso, le modalità di pagamento e il codice lotteria, mentre non vengono trasmessi i dati descrittivi dell’acquisto (ossia quelli relativi alla tipologia di bene o servizio acquistato).

Le informazioni trasmesse sono raccolte e conservate nella banca dati del Sistema Lotteria, a cura dell’Agenzia delle Dogane e dei Monopoli, e possono essere utilizzate esclusivamente da quest’ultima ai fini delle estrazioni (per generare i biglietti virtuali) e per risalire all’acquirente soltanto in caso di vincita, tramite l’abbinamento tra il codice lotteria e il codice fiscale.

5 OPERAZIONI ESCLUSE DALLA LOTTERIA

Si evidenzia che, tra gli acquisti che non consentono di partecipare alla lotteria, vi sono:

– gli acquisti di importo inferiore a un euro;

– gli acquisti effettuati on line;

– gli acquisti effettuati nell’ambito dell’esercizio d’impresa, arte o professione, indipendentemente dalla circostanza che siano documentati mediante fattura o documento commerciale.

Acquisti documentati mediante fattura

Gli acquisti effettuati in veste di privati e documentati mediante fattura consentono di partecipare alla lotteria a condizione che il documento sia emesso mediante il Sistema di Interscambio, o comunque a condizione che i relativi dati siano trasmessi all’Agenzia delle Entrate (art. 1 co. 541 della L. 232/2016). Tuttavia, in fase di prima applicazione, gli acquisti documentati mediante fattura elettronica non partecipano al concorso.

Acquisti con “scontrino parlante”

Sempre nella fase di prima applicazione della lotteria, non consentono di partecipare alle estrazioni gli acquisti per i quali l’acquirente richieda all’esercente l’acquisizione del proprio codice fiscale al fine di beneficiare di detrazioni o deduzioni fiscali. Infatti, se allo stesso scontrino fossero associati sia il codice lotteria che il codice fiscale dell’acquirente non verrebbe garantito un adeguato trattamento dei dati personali del consumatore. Pertanto, sul documento commerciale l’indicazione del codice lotteria è alternativa a quella del codice fiscale.

Acquisti effettuati presso farmacie

Inizialmente, era stato stabilito che, per i primi 6 mesi di applicazione della lotteria, i soggetti che inviano i dati al Sistema Tessera Sanitaria (es. farmacie, parafarmacie, ottici) non avrebbero potuto trasmettere i dati necessari all’attuazione del concorso. Di conseguenza, gli acquisti effettuati presso gli stessi non avrebbero offerto la possibilità di partecipare alle estrazioni.

In seguito, con il provv. Agenzia delle Entrate 11.11.2020 n. 351449 (che ha modificato il provv. 31.10.2019 n. 739122), la partecipazione alla lotteria è stata estesa anche agli acquisti presso detti esercenti. Resta fermo che se l’acquirente comunica il proprio codice fiscale in relazione all’acquisto (per beneficiare della detrazione/deduzione IRPEF), questo non può partecipare alla lotteria.

6 OBBLIGHI DEGLI ESERCENTI

I soggetti che cedono beni o prestano servizi per i quali l’acquirente manifesta l’intenzione di partecipare alla lotteria sono tenuti a trasmettere i dati dell’operazione secondo le modalità previste dal provv. Agenzia delle Entrate 31.10.2019 n. 739122. Pertanto, in vista dell’attuazione della lotteria, essi sono tenuti ad adeguare i relativi strumenti.

Acquisizione del codice lotteria

In vista dell’attuazione della lotteria, è opportuno che gli esercenti che utilizzano i registratori telematici si dotino di un lettore ottico, da collegare all’apparecchio, in grado di rilevare in modo automatico il codice lotteria comunicato dal cliente.

Invece, i soggetti che utilizzano la procedura web “Documento commerciale on line” dovranno inserire il dato manualmente in fase di compilazione dello “scontrino elettronico”.

Adeguamento dei registratori telematici e della procedura web

Tutti i modelli dei registratori telematici e la procedura web dell’Agenzia delle Entrate devono essere aggiornati entro il 31.12.2020 per consentire agli esercenti di inviare i dati validi per la lotteria (si veda il provv. 31.10.2019 n. 739122). Tali strumenti dovranno essere abilitati a creare un file XML contenente i soli dati dei documenti commerciali relativi alle operazioni valide per partecipare alla lotteria, secondo il tracciato allegato al suddetto provvedimento.

Pertanto, nell’ambito della guida fiscale “Lotteria degli scontrini per gli esercenti” (pubblicata il 9.12.2020), l’Agenzia delle Entrate ha invitato tali soggetti a verificare con il laboratorio presso il quale hanno acquistato gli apparecchi l’aggiornamento del relativo software.

Peraltro, nella medesima guida, l’Agenzia suggerisce agli esercenti di collegare il registratore telematico ai sistemi di pagamento elettronici.

Documento commerciale

Sul documento emesso dall’esercente dovranno essere evidenziati distintamente:

– il codice lotteria del cliente (che consente a quest’ultimo di verificare l’acquisizione del dato da parte del cedente/prestatore);

– l’importo pagato mediante mezzi elettronici.

Modalità di invio dei dati

Ai fini della lotteria, i registratori telematici trasmettono il file XML mediante un servizio dedicato che sfrutta l’impianto già esistente per l’acquisizione dei corrispettivi telematici. I dati acquisiti vengono poi raccolti nella banca dati del Sistema Lotteria.

Termini di invio dei dati

I file vengono generati dal registratore “in maniera distribuita” nel corso della giornata e al momento della chiusura di cassa. La trasmissione può avvenire in un orario casuale, nell’arco del giorno di emissione del documento commerciale e, comunque, entro 12 giorni dall’effettuazione dell’operazione.

Se l’esercente tarda a trasmettere i dati, i corrispettivi validi partecipano alle prime estrazioni effettuate dopo l’invio (per le estrazioni, infatti, si prende a riferimento il giorno in cui lo “scontrino” viene acquisito alla banca dati della lotteria e non la data di emissione).

Se il file è scartato, i documenti non sono considerati validi ai fini della lotteria.

Verifica dei corrispettivi trasmessi

Ogni esercente può controllare gli “scontrini” trasmessi (ad eccezione del dato relativo al codice lotteria) all’interno dell’area riservata del portale “Fatture e corrispettivi”.

7 CALENDARIO DELLE ESTRAZIONI

Nell’ambito della lotteria sono previste estrazioni settimanali, mensili e annuali.

Ciascun corrispettivo, dunque, partecipa a una estrazione settimanale, a una estrazione mensile e all’estrazione dell’anno di riferimento, in relazione alla data in cui è stato trasmesso e registrato al Sistema Lotteria (e non in relazione alla data di emissione dello “scontrino”).

Nell’area riservata del portale Lotteria è possibile verificare a quali estrazioni partecipano gli “scontrini” raccolti.

Un primo calendario delle estrazioni è stato definito dal provv. Agenzia delle Dogane e Monopoli e Agenzia delle Entrate 5.3.2020 n. 80217, ma fa riferimento al precedente termine di avvio della lotteria (1.7.2020).

Il calendario aggiornato al nuovo termine di avvio del concorso (1.1.2021) è attualmente disponibile sul sito www.lotteriadegliscontrini.gov.it.

Estrazioni settimanali

Le estrazioni settimanali verranno effettuate ogni giovedì, fra tutti i corrispettivi trasmessi e registrati dal Sistema Lotteria dal lunedì alla domenica, fino alle ore 23:59, della settimana precedente.

La prima estrazione settimanale del 2021 sarà effettuata giovedì 14.1.2021 fra tutti i corrispettivi trasmessi e registrati dal Sistema Lotteria dal 4.1.2021 al 10.1.2021, entro le ore 23:59.

Estrazioni mensili

Le estrazioni mensili verranno effettuate ogni secondo giovedì del mese, per i corrispettivi trasmessi e registrati dal Sistema Lotteria tra il primo e l’ultimo giorno del mese precedente, entro le ore 23:59.

Di seguito si riporta il calendario delle estrazioni mensili 2021:

– 11.2.2021;

– 11.3.2021;

– 8.4.2021;

– 13.5.2021;

– 10.6.2021;

– 8.7.2021;

– 12.8.2021;

– 9.9.2021;

– 14.10.2021;

– 11.11.2021;

– 9.12.2021.

Estrazioni annuali

La data dell’estrazione annuale per i corrispettivi trasmessi e registrati dal Sistema Lotteria dal 1° gennaio alle ore 23:59 del 31 dicembre di ciascun anno è stabilita con atto del Direttore Generale dell’Agenzia delle Dogane e dei Monopoli, a seguito della quantificazione dei premi non reclamati che concorrono alla formazione di altri premi da distribuire in occasione dell’estrazione annuale. Alla prima estrazione annuale che avverrà a inizio 2022 parteciperanno tutti i corrispettivi trasmessi e registrati dal Sistema Lotteria dall’1.1.2021 alle ore 23:59 del 31.12.2021.

Festività

Se la giornata di estrazione coincide con una festività nazionale, l’estrazione è rinviata al primo giorno feriale successivo.

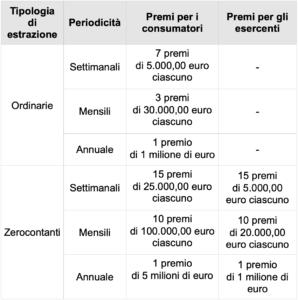

8 PREMI

In base alla disciplina attuale, come anticipato, sono previste due tipologie di estrazioni:

– ordinarie, per la generalità degli acquisti;

– “zerocontanti” per gli acquisti con mezzi di pagamento elettronici.

Alle estrazioni “zerocontanti” partecipano anche gli esercenti, per i quali sono previsti specifici premi (in questo caso, il corrispettivo vincente per l’acquirente determina la vincita anche per l’esercente).

Tuttavia, qualora fossero confermate le novità del disegno di legge di bilancio 2021, tale distinzione dovrebbe venire meno.

Di seguito si riportano i premi previsti in relazione alle diverse estrazioni:

Comunicazione delle vincite

I vincitori ricevono comunicazione formale della vincita mediante raccomandata con ricevuta di ritorno oppure via PEC, ove abbiano indicato l’indirizzo nell’area riservata del “portale lotteria”. Previa indicazione delle informazioni sul portale, sarà possibile ricevere comunicazione istantanea della vincita via SMS o e-mail.

La comunicazione della vincita viene altresì visualizzata nell’area riservata del portale Lotteria.

In ogni caso, è possibile verificare la vincita accedendo all’area pubblica del portale, dove verranno di volta in volta pubblicati i documenti estratti.

Ritiro del premio

I premi dovranno essere reclamati entro 90 giorni dalla comunicazione della vincita.

Per riscuotere i premi non è necessario conservare i documenti commerciali. Questi restano utili, però, per verificare nell’immediato, al termine di ogni estrazione, l’eventuale vincita, in quanto nell’area pubblica del portale Lotteria verranno messi a disposizione i dati dello “scontrino” estratto.

Pagamento delle vincite

La vincita è pagata dall’Agenzia delle Dogane e dei Monopoli mediante bonifico bancario o, per i soggetti sforniti di conto bancario, con assegno circolare non trasferibile.

Trattamento fiscale dei premi

I premi non concorrono a formare il reddito del percipiente e non sono assoggettati ad alcun ulteriore prelievo erariale (art. 1 co. 540 della L. 232/2016).