Memorizzazione e trasmissione telematica: ambito di applicazione

By : Studio Franco Nada -

Soggetti obbligati

Ai sensi dell’art. 2 co. 1 del DLgs. 127/2015, sono tenuti a memorizzare e a trasmettere i dati dei corrispettivi giornalieri tutti i soggetti che effettuano operazioni di cui all’art. 22 del DPR 633/72, fatti salvi gli specifici esoneri disposti con decreto ministeriale.

Si tratta, dunque, dei soggetti passivi IVA che esercitano attività di commercio al dettaglio e dei soggetti ad essi assimilati, i quali sono esonerati, per tali operazioni, dall’obbligo di emissione della fattura (ove non richiesta del cliente).

Sono interessati dal nuovo obbligo, dunque, anche i soggetti della “grande distribuzione organizzata” che in precedenza potevano fruire del regime opzionale di cui all’art. 1 co. 429 – 432 della L. 311/2004. Tale regime, infatti, è stato abrogato dall’art. 7 del DLgs. 127/2015 e, a partire dall’1.1.2019, non è più applicabile.

Esoneri

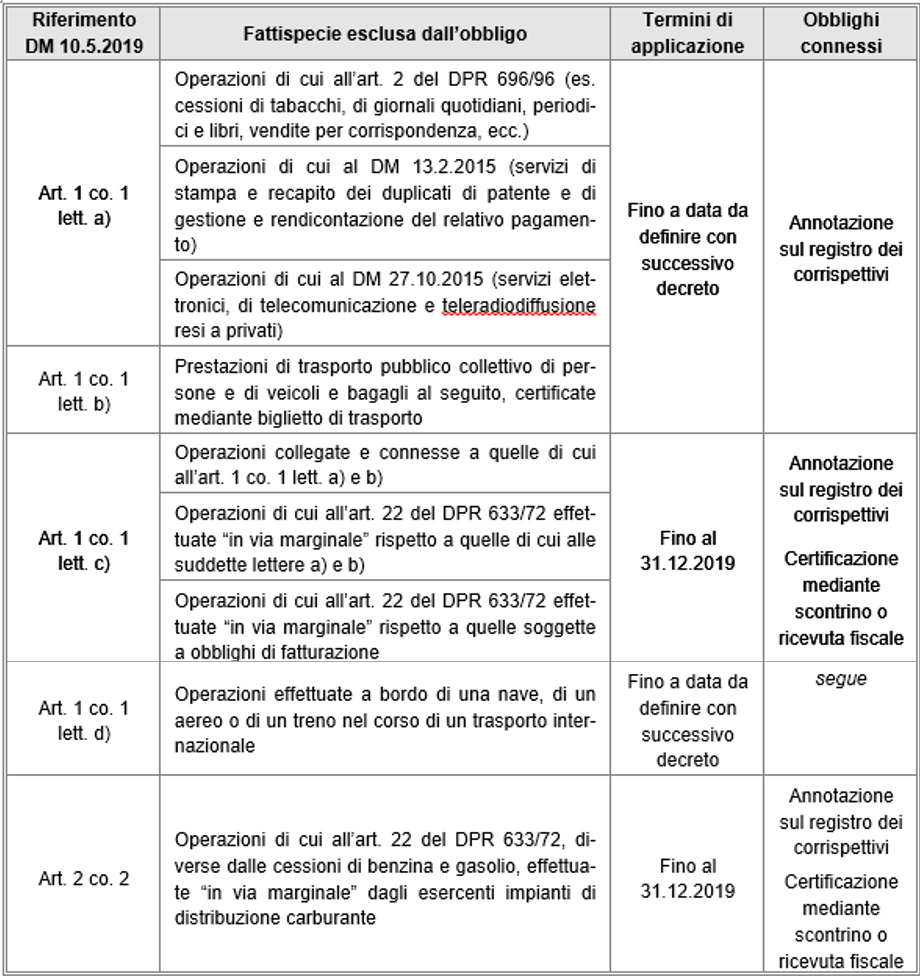

In attuazione dell’art. 2 co. 1 del DLgs. 127/2015, è stato emanato il DM 10.5.2019 (in vigore dal 2.6.2019), che individua le operazioni esonerate dai nuovi adempimenti di memorizzazione e trasmissione telematica dei corrispettivi.

Si precisa che gli esoneri disposti dal decreto in parola hanno carattere temporaneo. Infatti, per alcune tipologie di operazioni è previsto che l’esclusione operi fino al 31.12.2019; per altre tipologie di operazioni, fino alla data che verrà definita con un successivo decreto ministeriale.

Operazioni escluse dall’emissione di scontrino e ricevuta fiscale

Ai sensi dell’art. 1 co. 1 lett. a) e b) del DM 10.5.2019, sono escluse dall’applicazione del nuovo obbligo:

- le operazioni per le quali è attualmente previsto l’esonero dall’obbligo di certificazione fiscale:

- ai sensi dell’art. 2 del DPR 696/96 (es. cessioni di tabacchi, di giornali quotidiani, periodici e libri, vendite per corrispondenza, ecc.);

- ai sensi del DM 13.2.2015 (servizi connessi alla duplicazione della patente);

- ai sensi del DM 27.10.2015 (servizi elettronici, di telecomunicazione e teleradiodiffusione resi a privati);

- le prestazioni di trasporto pubblico collettivo di persone e di veicoli e bagagli al seguito certificate mediante biglietto di trasporto (anche emesso da biglietterie automatizzate).

Per tali operazioni resta fermo:

- l’obbligo di annotazione dei corrispettivi sull’apposito registro di cui all’art. 24 del DPR 633/72;

- l’esonero dalla certificazione mediante scontrino o ricevuta fiscale.

Le esclusioni di cui all’art. 1 co. 1 lett. a) e b) del decreto in argomento verranno meno a partire dalle date che saranno individuate con successivi decreti ministeriali (art. 3 del DM 10.5.2019).

Servizi di mensa resi ai dipendenti

Con la risposta a interpello 27.5.2019 n. 159, l’Agenzia delle Entrate ha chiarito che i servizi di mensa forniti da una società ai propri dipendenti, addebitando a ciascuno di essi un importo forfettario per ogni pasto fruito, costituiscono operazioni escluse dall’obbligo di memorizzazione e trasmissione dei corrispettivi ai sensi dell’art. 1 co. 1 lett. a) del DM 10.5.2019, in quanto operazioni rientranti tra quelle di cui all’art. 2 co. 1 lett. i) del DPR 696/96. Per le stesse resta fermo l’obbligo di annotazione dei corrispettivi sul relativo registro.

È tuttavia ammessa la possibilità di documentare tali operazioni, facoltativamente, mediante fatture differite riepilogative, nel rispetto dell’art. 21 co. 4 lett. a) del DPR 633/72, annotandole eventualmente mediante documento riepilogativo, ai sensi dell’art. 6 del DPR 695/96.

Operazioni effettuate in via marginale

Ai sensi dell’art. 1 co. 1 lett. c) del DM 10.5.2019, sono escluse dal nuovo obbligo, fino al 31.12.2019:

- le operazioni “collegate e connesse” a quelle di cui alle lettere a) e b) dell’art. 1 citato (non viene chiarito, però, che cosa debba intendersi con la locuzione “collegate e connesse”);

- le operazioni di cui all’art. 22 del DPR 633/72 effettuate in via marginale rispetto alle medesime operazioni di cui alle lettere a) e b), ovvero rispetto alle operazioni soggette a fatturazione ex art. 21 del DPR 633/72 (intendendosi effettuate in via marginale le operazioni i cui ricavi o compensi non superano l’1% del volume d’affari 2018).

In base a quest’ultima disposizione, ad esempio, se un soggetto passivo IVA ha realizzato nel 2018 un volume d’affari pari a 800.000,00 euro derivante per un ammontare di soli 8.000,00 euro da operazioni di cui all’art. 22 del DPR 633/72, non è obbligato a effettuare la memorizzazione e l’invio telematico dei corrispettivi dall’1.7.2019. L’obbligo entrerà in vigore, invece, a partire dall’1.1.2020 (cfr. risposta interpello Agenzia delle Entrate 27.5.2019 n. 159).

Quest’ultima previsione di esonero sembra costituire un parziale “correttivo” rispetto alla regola generale enunciata con la ris. Agenzia delle Entrate 47/2019, secondo cui i soggetti che esercitano attività di commercio al minuto o assimilate ex art. 22 del DPR 633/72 e hanno realizzato nel 2018 un volume d’affari complessivo superiore a 400.000,00 euro sono tenuti a trasmettere i dati dei corrispettivi dall’1.7.2019, senza distinzioni con riguardo ai soggetti il cui volume d’affari deriva in parte da operazioni diverse dal commercio al dettaglio.

Per le operazioni “collegate e connesse” a quelle esonerate, nonché per le operazioni al dettaglio effettuate “in via marginale”, continua a sussistere sia l’obbligo di registrazione dei corrispettivi ex art. 24 del DPR 633/72, sia l’obbligo di emissione dello scontrino o della ricevuta fiscale.

Operazioni nel corso di trasporti internazionali

Ai sensi dell’art. 1 co. 1 lett. d) del DM 10.5.2019, in fase di prima applicazione, sono escluse dal nuovo obbligo le operazioni effettuate a bordo di navi, aerei o treni nel corso di trasporti internazionali (ad esempio, nel corso di crociere internazionali). Va evidenziato, peraltro, che non è stato chiarito a quale nozione di “trasporto internazionale” si possa fare riferimento.

Restano fermi, per tali operazioni, gli obblighi di registrazione dei corrispettivi ex art. 24 del DPR 633/72 e di certificazione fiscale mediante scontrino o ricevuta.

L’esonero in argomento verrà meno a partire dalla data che sarà individuata con successivo decreto ministeriale (art. 3 del DM 10.5.2019).

Distributori automatici e distributori di carburante

L’art. 2 del DM 10.5.2019 conferma che l’introduzione del nuovo obbligo di memorizzazione e trasmissione dei corrispettivi non incide sull’applicazione della disciplina settoriale prevista per le operazioni effettuate mediante distributori automatici e per le cessioni di benzina e gasolio. Per tali operazioni, gli adempimenti in parola erano già previsti in via obbligatoria ai sensi dell’art. 2 co. 1-bis e 2 del DLgs. 127/2015.

Il nuovo decreto, però, aggiunge una semplificazione per gli esercenti impianti di distribuzione di carburante, stabilendo che tali soggetti, fino al 31.12.2019, sono esonerati dall’obbligo di memorizzazione e trasmissione dei corrispettivi per le operazioni di cui all’art. 22 del DPR 633/72, diverse dalle cessioni di benzina e gasolio, i cui ricavi o compensi non siano superiori all’1% del volume d’affari relativo al 2018. Tali operazioni, di conseguenza, potranno continuare ad essere documentate mediante scontrino o ricevuta fiscale.

Nella seguente tabella si fornisce un riepilogo degli esoneri previsti dal DM 10.5.2019.

Facoltà di trasmissione dei dati

Per tutte le operazioni escluse dal nuovo obbligo ai sensi del DM 10.5.2019 resta ferma la possibilità di effettuare i nuovi adempimenti su base facoltativa.

Esoneri connessi al luogo di esercizio dell’attività

Non è ancora stato emanato il decreto ministeriale previsto dall’art. 2 co. 6-ter del DLgs. 127/2015. In base a tale disposizione, le operazioni al dettaglio effettuate in specifiche zone, individuate con decreto ministeriale, possono continuare ad essere certificate mediante scontrino o ricevuta fiscale.

Dati oggetto di memorizzazione e trasmissione

L’art. 2 co. 1 del DLgs. 127/2015 stabilisce che i soggetti che effettuano le operazioni di cui all’art. 22 del DPR 633/72 memorizzano in via elettronica e trasmettono in via telematica i dati dei corrispettivi giornalieri. Tuttavia, la norma non individua in modo specifico le operazioni soggette ai nuovi obblighi.

Peraltro, tenendo conto di quanto riportato nelle specifiche tecniche allegate al provv. Agenzia delle Entrate 28.10.2016 n. 182017, si ritiene di dover fare riferimento ai corrispettivi delle cessioni di beni e delle prestazioni di servizi di cui agli artt. 2 e 3 del DPR 633/72, ossia delle operazioni rilevanti ai fini IVA.

Le stesse specifiche tecniche indicano che le informazioni da memorizzare e trasmettere all’Agenzia delle Entrate sono quelle di cui al documento “Tipi dati per i corrispettivi”, allegato al citato provv. 182017/2016. Si tratta, in particolare:

- dei dati relativi alla trasmissione;

- dei dati relativi all’eventuale periodo di interruzione dell’attività;

- della data e dell’ora in cui è avvenuta la rilevazione;

- dei dati di riepilogo delle operazioni, distinte in base all’aliquota o alla natura delle stesse.